健康保険の保険料健康保険の運営は被保険者と事業主が毎月の給料や賞与から支払う保険料で賄われています。

- 事業主と分担して保険料を負担します

- 保険料は毎月の給料と賞与から天引きで支払います

- 保険料は標準報酬月額を使って計算します

- 保険料は用途によって区分されています

- 令和8年度より子ども・子育て支援金制度が開始されます

事業主と分担して保険料を負担します

- 健康保険の運営にかかる費用は、主に健康保険料で賄われています。保険料は事業主が毎月支給される給料・年3回まで支給される賞与から被保険者負担分の保険料を天引きし、事業主負担分と合わせてKDDI健保に納めます。

- 保険料を決めるための保険料率は、健康保険を運営する健康保険組合が財政状況などに応じて定めます。KDDI健保の保険料率は以下になります。

KDDI健保の保険料率(令和8年度)

| 被保険者負担分 | 事業主負担分 | 合計 | |

| 健康 保険料率 | 49.5/1000 | 49.5/1000 | 99.0/1000 |

|---|---|---|---|

| 子ども・子育て 支援金率 | 1.15/1000 | 1.15/1000 | 2.3/1000 |

| 介護 保険料率 | 8/1000 | 8/1000 | 16/1000 |

令和7年度 保険料月額表

令和8年3月 保険料月額表

令和8年4月以降 保険料月額表

- 対象となる場合は健康保険料に加えて介護保険料も負担します。介護保険料についてはこちらのページをご覧ください。

- 被保険者が3歳未満の子を養育するための産休・育休を取得した場合は、事業主が届け出ると保険料が免除されます。

※令和4年10月より 短期間の育休取得に対応し、育休を開始した月の月末時点で復職していてもその月内に通算2週間以上の育休を取得した場合は、当月の保険料が免除されるようになります。また、賞与の保険料が免除されるのは、1ヵ月超の育休取得者のみが対象となります。

保険料は毎月の給料と賞与から天引きで支払います

- 毎月の保険料の計算には事務を効率的に行うために、毎月の給料の支給額を一定の範囲に当てはめた「標準報酬月額」に保険料率をかけて計算します。

- 保険料は毎月の給料だけでなく年3回まで支給される賞与からも納めます。賞与から納める保険料は、支給額の1,000円未満を切り捨てた「標準賞与額(年度累計573万円が上限)」に保険料率をかけて計算します。

保険料は標準報酬月額を使って計算します

- 保険料は給料など報酬に応じて負担します。しかし、残業代などで毎月変動する一人ひとりの報酬額そのものから保険料を計算すると事務処理が複雑になります。そこで支給される報酬から計算のための「標準報酬月額」を決めて、原則として1年間、同じ額を計算の基礎として使います。

- 標準報酬月額は1等級58,000円から50等級1,390,000円まで区分されており、報酬額からいずれかの等級に決定します。標準報酬月額を決定する際の報酬は、基本給だけでなく住宅手当や通勤手当などの各種手当など支給される額すべてです。

- 標準報酬月額は保険料の計算以外にも傷病手当金や出産手当金の計算に使用します。

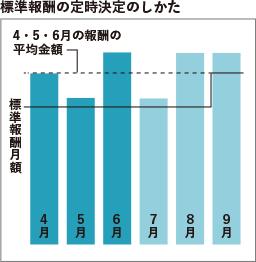

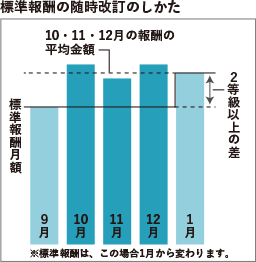

- 標準報酬月額は就職して被保険者になったときに決められ、毎年決まった時期に見直されます。また、昇給などで毎月決まって支給される手当などが変更され、報酬に大幅な変動があった場合には臨時で見直されます。

標準報酬月額が決まるとき

| 行われるとき | 解説 | |

| 資格取得時決定 | 入社したとき | 入社時の基本給や各種手当、残業見込代などをもとに決められます。 |

|---|---|---|

| 定時決定 | 毎年9月 | 毎年4・5・6月に支給される報酬の平均額を基に標準報酬月額を決め、その年の9月から翌年の8月までの1年間使用します。 |

| 随時改定 | 昇給などで大幅に 報酬に変動があったとき | 昇給などで毎月決まって支給される手当(固定的賃金)が変わり、そこから3ヵ月間の報酬の平均に2等級以上の差がある場合は、臨時に改定します。 |

| 産前産後休業/育児休業終了時改定 | 産前産後休業や育児休業後、 職場復帰したとき | 産前産後休業や育児休業終了後に職場復帰した際、短時間勤務により支給額が下がった場合は、被保険者の申し出により改定します。 |

※報酬実態に即した標準報酬月額とするため、年間報酬の月額平均額との比較により、標準報酬月額を算定することができるようになりました。

令和8年度より子ども・子育て支援金制度が開始されます

- 令和8年度からスタートする「子ども・子育て支援金制度」とは、社会連帯の理念を基盤に、子どもや子育て世帯を、全世代・全経済主体が支える新しい仕組みです。

子ども・子育て支援金の徴収は、国からの要請であり法令事項です。子ども・子育て支援法において「少子化対策を本格化するための様々な施策」に必要となる費用に充てるため、国は健康保険などの医療保険者から子ども・子育て支援納付金を徴収することとし、医療保険者は、納付金を納付する義務を負うことが定められました。

納付金に充てる子ども・子育て支援金については、健康保険法において保険料と位置づけられたため、健保組合は、これまでの保険料と同様に被保険者及び事業主から徴収しなければなりません。ただし、法律上保険料と規定されても、健保組合の加入者のために行う保険給付や保健事業に充てることはできないため、あくまでも国の代わりに徴収し、納付するだけとなります。

納付対象者

全ての被保険者が対象となり、年齢や世帯状況(単身・家族)にかかわらず負担が発生します。

負担額

子ども・子育て支援納付金の令和8年度から令和10年度までの総額の目安は、令和8年度は約6千億円、令和9年度は約8千億円、令和10年度は約1兆円とされ、国が一律の支援金率(保険料率)を示すこととしており、令和8年度は0.23%です。令和10年度には0.4%程度に上がる見込みです。

ただし、国が令和10年度に最大規模を決めているため、今後、健康保険料や介護保険料のように右肩上がりで増え続けることはありません。

詳細についてはこちら

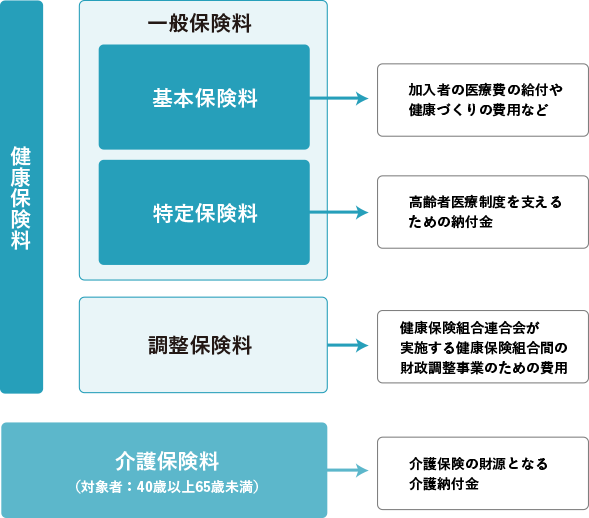

保険料は用途によって区分されています

- 健康保険組合は高齢者の医療制度や子ども・子育て世代を支えるための費用も負担しています。このため、高齢者医療制度や子ども・子育て支援へ保険料がどの程度使われているか明確になるように、用途によって保険料が区分されています。

保険料の区分

- 一般保険料

- 健康保険の運営を行うための保険料です。加入者の健康づくりや保険給付に使われる「基本保険料」と高齢者医療制度を支えるための「特定保険料」に区分されています。

- 調整保険料

- 健康保険組合連合会が実施する財政調整事業のための保険料です。健康保険組合間で高額医療費の共同負担、財政窮迫組合の助成を行うための費用です。

- 子ども・子育て支援金

- 国が定める「こども未来戦略」において、少子化対策を本格化するための様々な施策が盛り込まれた「加速化プラン」が策定され、支援金はその財源を担うための費用です。在籍中の方(※)は、令和8年4月分保険料(5月納付分)から徴収開始となります。※退職後、任意継続被保険者制度へご加入されている方は、令和8年4月分保険料(令和8年4月10日納付期限分)から徴収開始となります。

- 介護保険料

- 40歳以上65歳未満の方はKDDI健保に納付します。

介護保険の財源となる介護納付金を支払うための保険料です。

保険料の内訳 主な用途